外汇与人民币投放

央行获得一美元外汇后,需同步增发等额人民币至市场,此举旨在保持资产负债表平衡。过往数据显示,外汇涌入时,人民币投放量亦随之增多。在我国经济迅猛发展和外贸兴盛阶段,此策略扮演了关键角色。伴随外贸顺差的扩大,外汇储备不断攀升,人民币投放量亦呈现稳步增长态势。

这种做法可能导致市场货币过剩,给后续的市场调控带来额外压力。因此,央行在完成货币投放之后,必须迅速采取措施,以减少市场流动性过剩的问题。

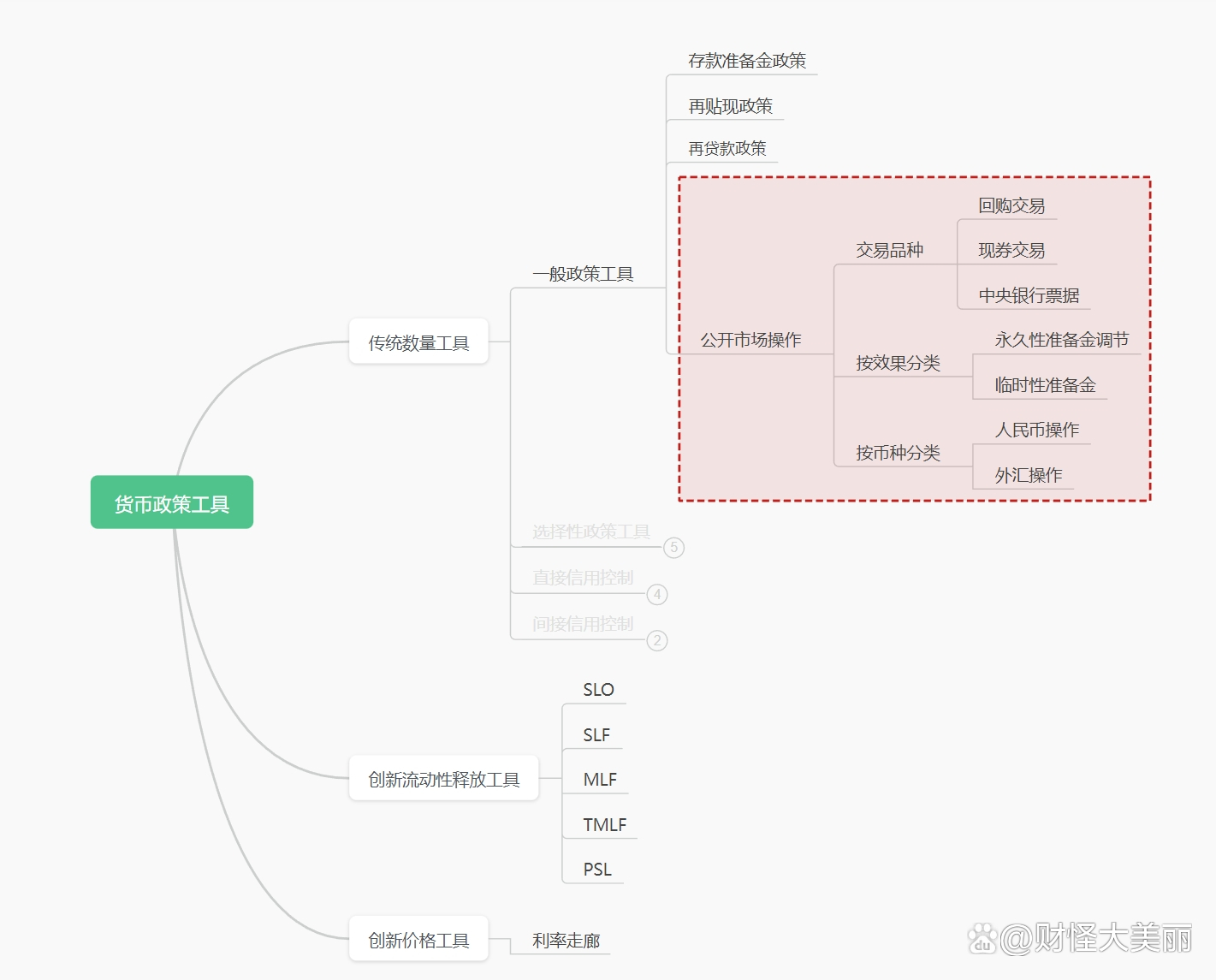

政策工具回收流动性

为解决市场人民币过多的问题,央行采取了多种措施。这些措施包括发行央行票据、提升利率和上调法定存款准备金率等。以上调法定存款准备金率为例,商业银行需将更多存款存入央行,这会减少它们可用于贷款的资金,进而导致市场货币供应量减少。

中央银行会发行票据,这是常见的做法。它们主要通过发行短期债券来回收基础货币。这些票据在不同的经济时期扮演着不同的角色,对调节市场上的货币供应量起着关键作用。

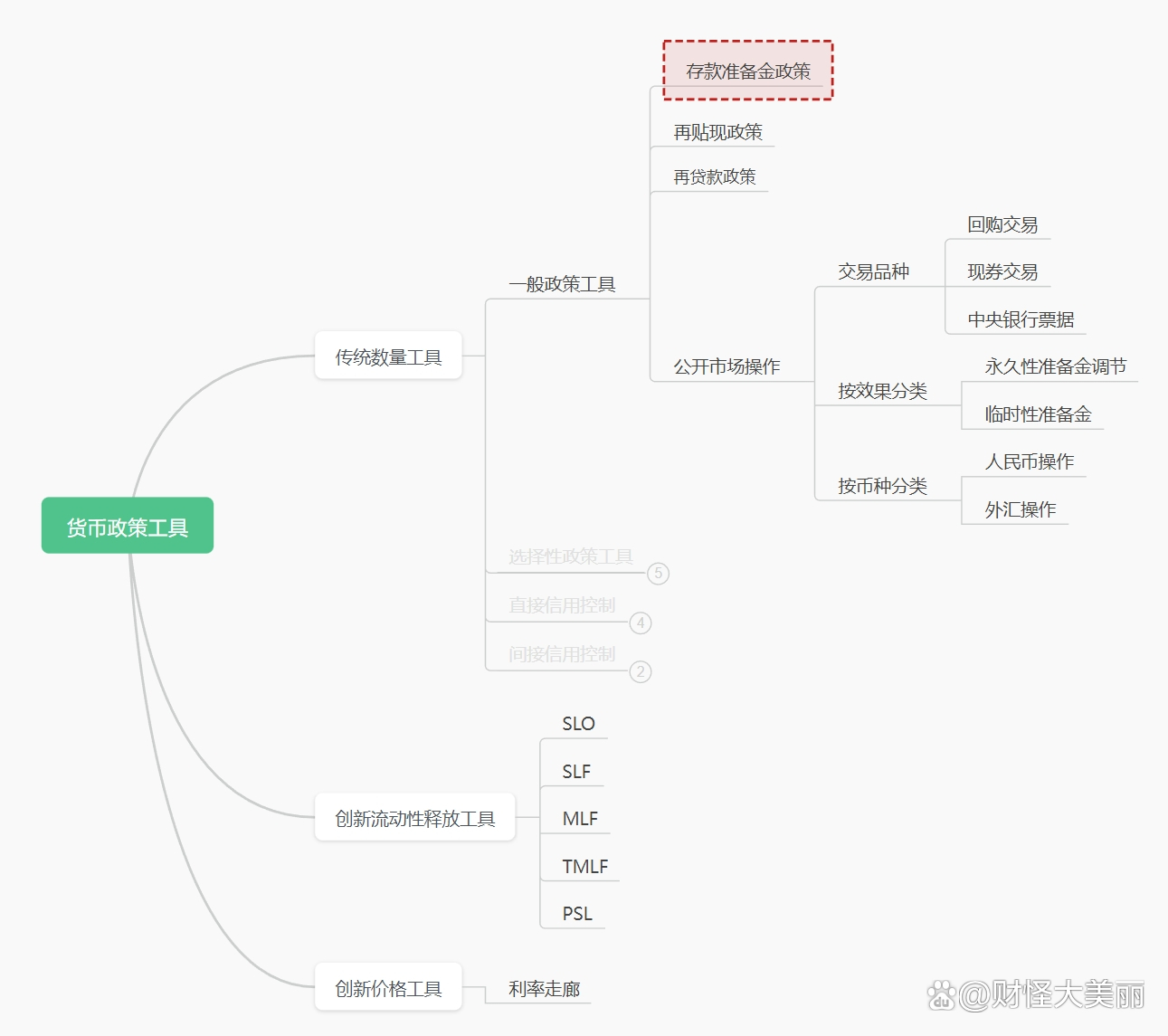

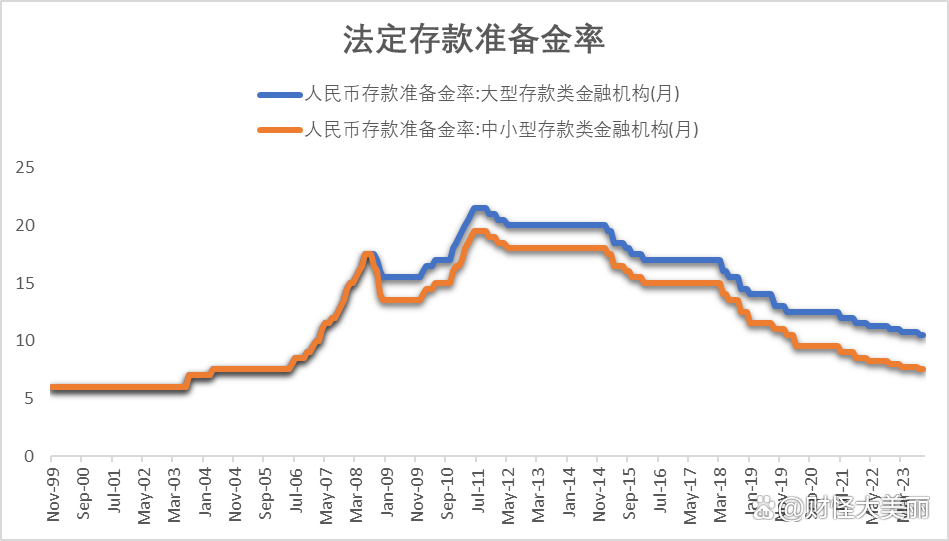

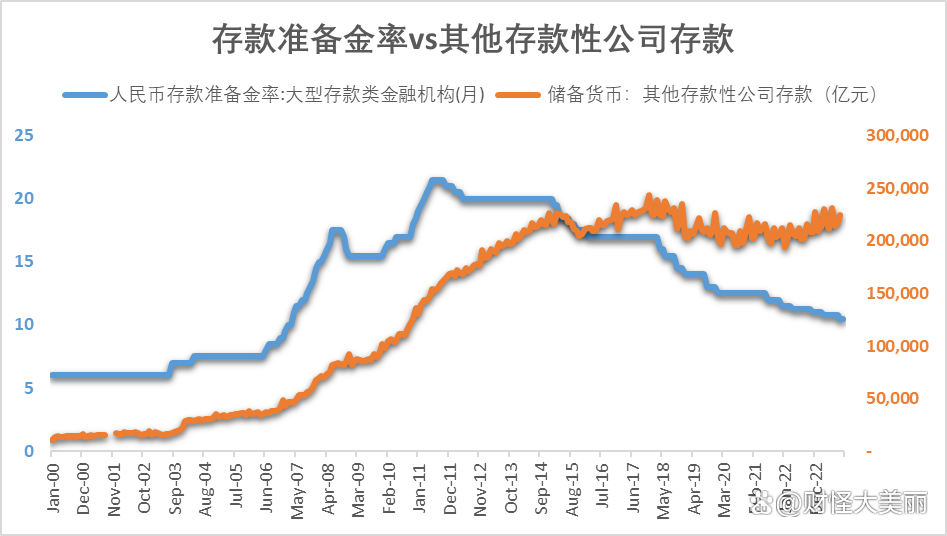

存款准备金率影响

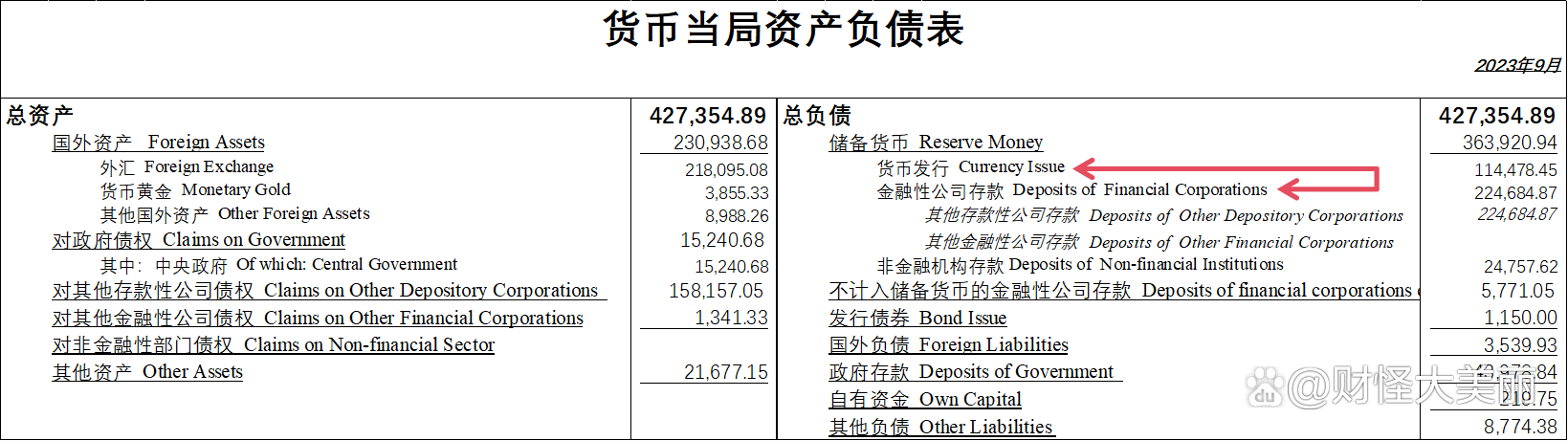

自2015年起,存款准备金比率出现下滑。与此同时,央行在负债端的“其他存款性公司存款”总额并未见增长。存款准备金率的变动,影响了央行资产负债表中负债两项之间的关联。

存款准备金比率下调,导致银行在央行存放的资金减少。因此,银行的可用资金增加,能够向个人和企业提供更多贷款。这一变化会使央行发行的货币总量增加,同时金融机构的存款会相应减少,进而影响市场的货币流通状况。

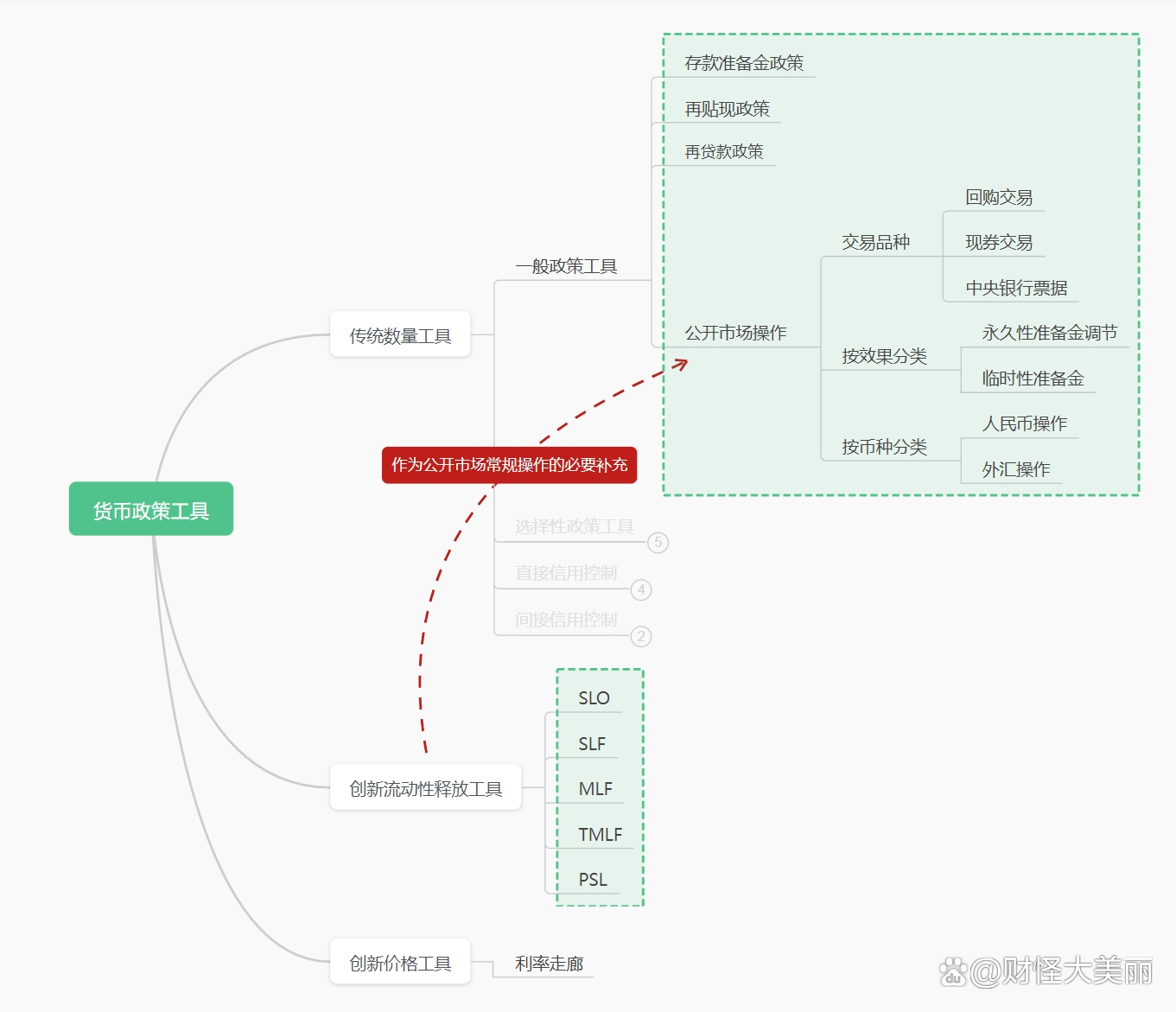

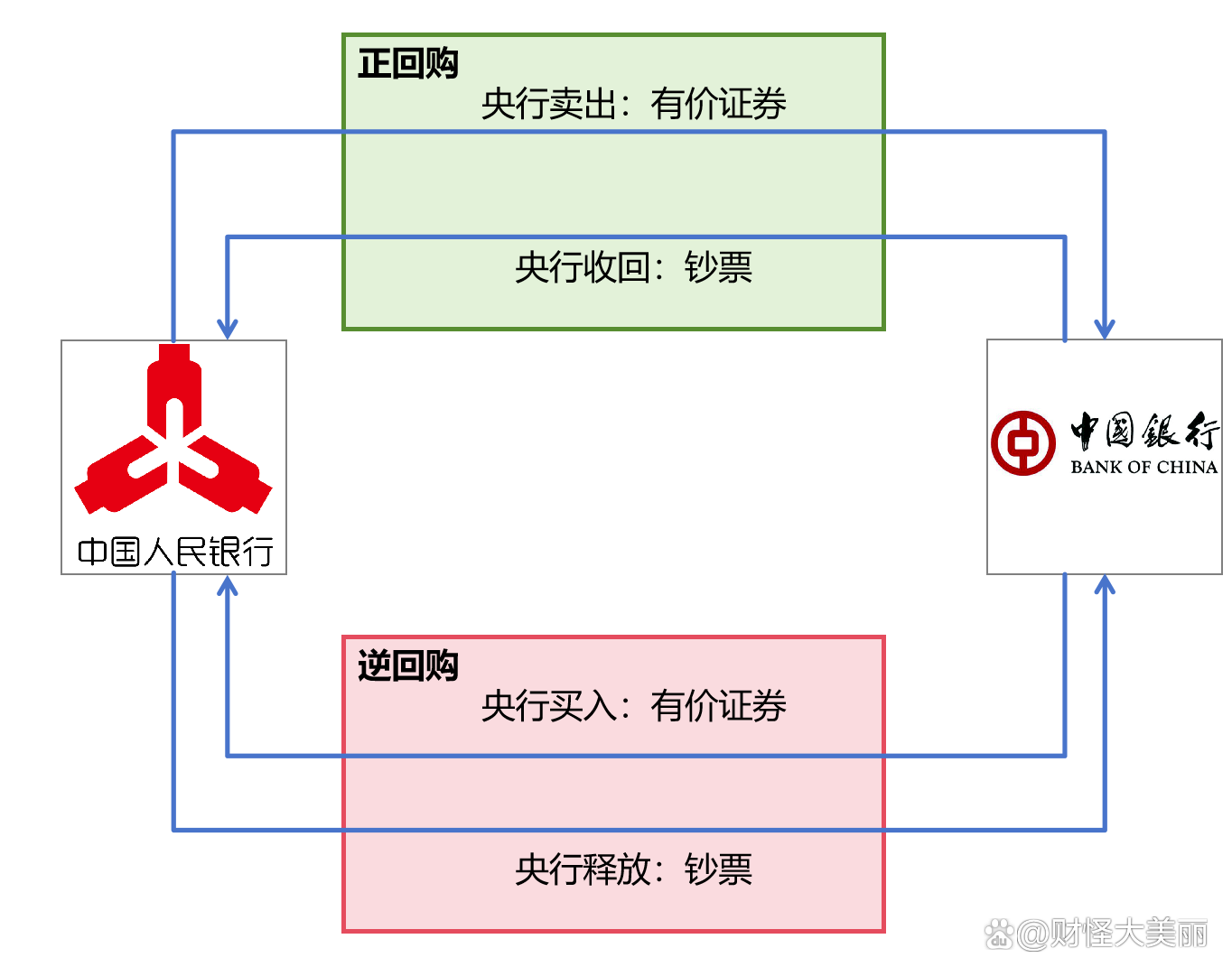

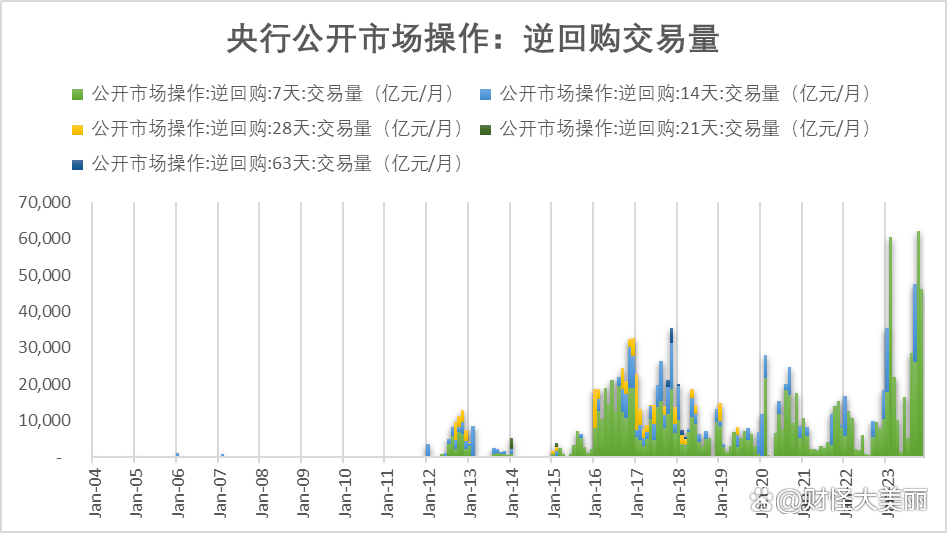

公开市场操作方式

央行通过在公开市场进行证券交易来调控货币流通及利率水平。当市场货币供应过剩时,央行会出售证券。例如,发售国债,资金会进入国债市场,从而降低市场中的货币存量。

执行逆回购操作时,央行对其他存款机构的债权数量会相应上升,同时,其发行的货币数量也会同步增长。另外,在现券交易,尤其是国债交易中,央行资产负债表上对政府的债权通常会有所变动。

央行票据作用

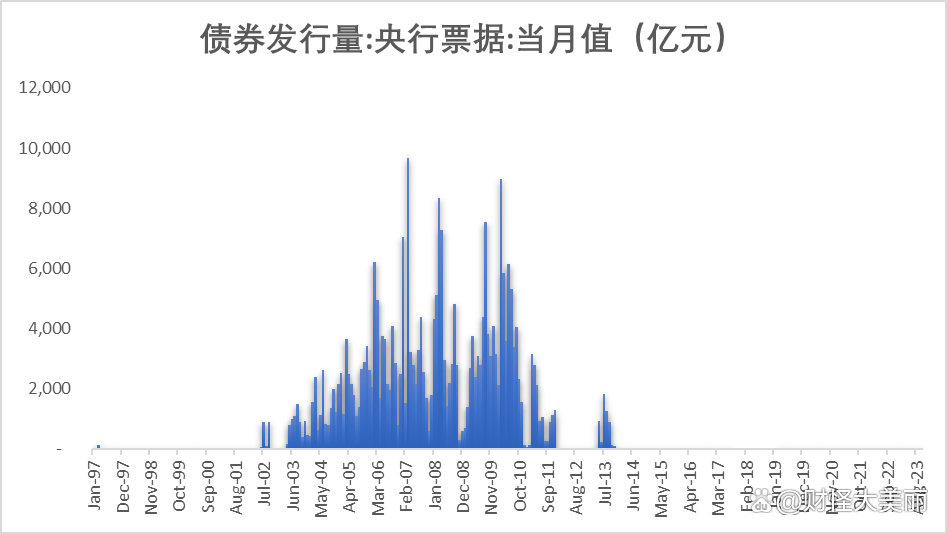

这类票据由央行发行,属于短期债券范畴。央行通过发行这些票据,旨在回笼基础货币。当票据到期,基础货币便再次流入市场。此举主要用于调整商业银行的超额准备金。此类票据的期限一般在3个月至3年之间。

历史记录表明,央行发行的这些票据在维持市场资金流通、调节货币供应方面扮演着关键角色。商业银行会依据央行票据的发行情况,对自身的资金布局作出适当调整,确保市场上的货币总量维持在合理水平。

新型货币调节工具

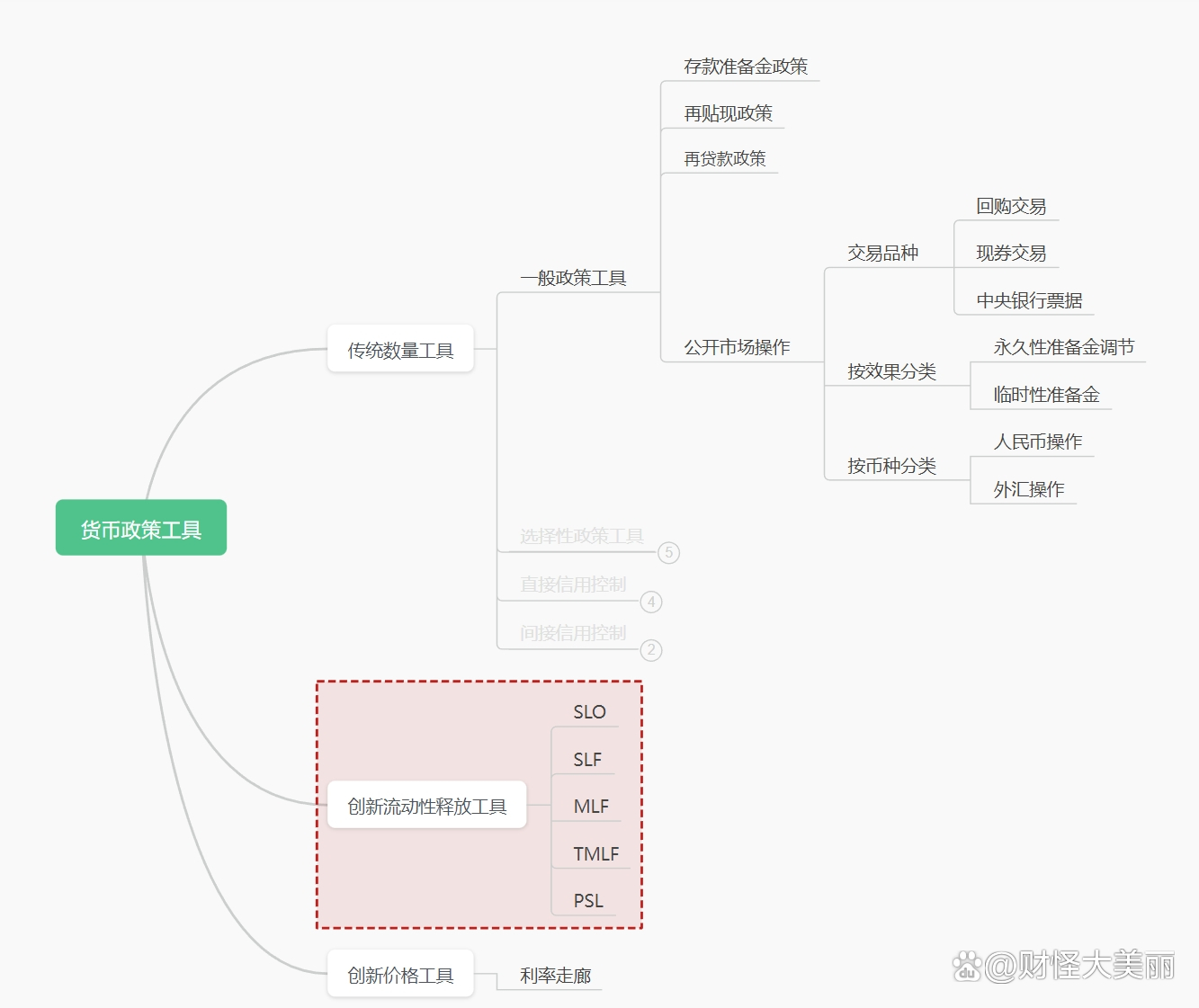

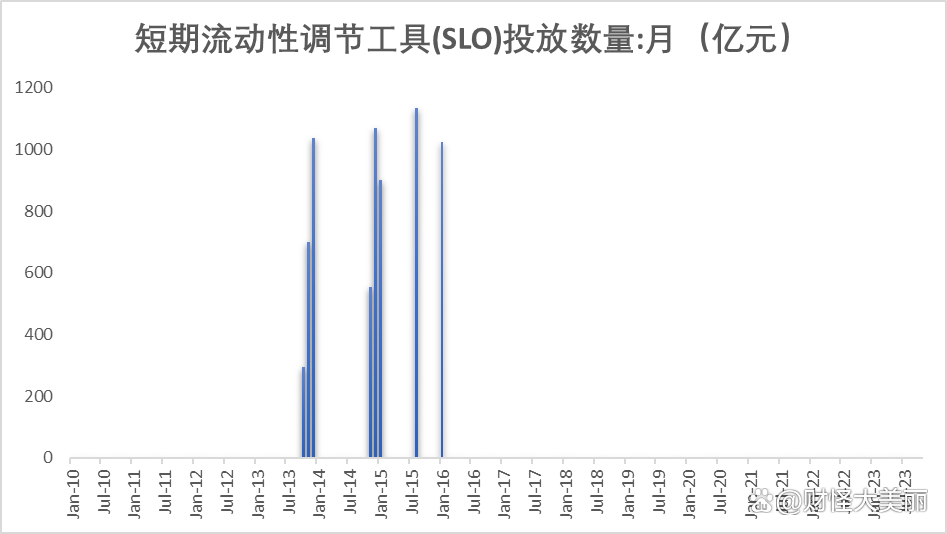

自2013年起,我国中央银行推出了多套新颖的货币调控策略。在这些策略里,短期流动性调节工具(简称SLO)与逆回购相似,主要职能是保障流动性供应。SLO有点像“超短期逆回购”,能在非交易日避免金融市场出现流动性短缺的问题。

MLF刚推出时,对于商业银行在支持“小微企业”及“三农”领域的资金投入并未设定明确要求。央行采取调整“再贴现利率”的手段,以调控货币市场的供应及价格,并实施了“再贴现政策”。这些新工具使得市场调控的手段更加多样化。

大家对哪家中央银行在调控市场资金供需方面所采用的手段持认可态度?若您认为这篇文章对您有所裨益,不妨点赞并予以转发。