数字货币的兴起

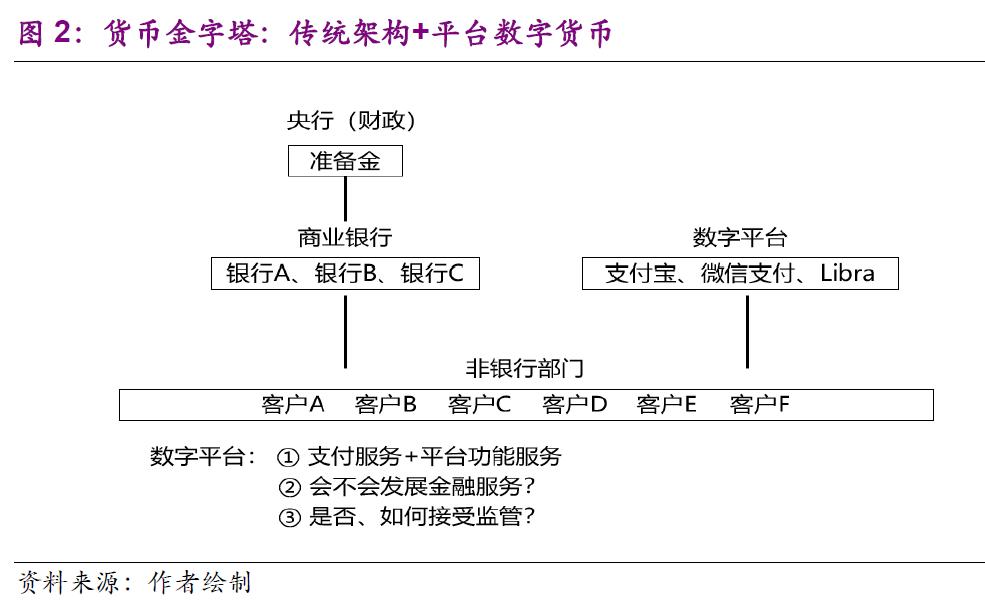

数字经济时代来临,数字货币开始进入大众视线。中国有微信支付、支付宝这类平台货币,国外有Facebook Libra等。这些平台数字货币借助大型科技平台发展。比如2023年,微信支付和支付宝在国内有数十亿用户。它们改变了人们支付习惯,让交易更便捷高效。

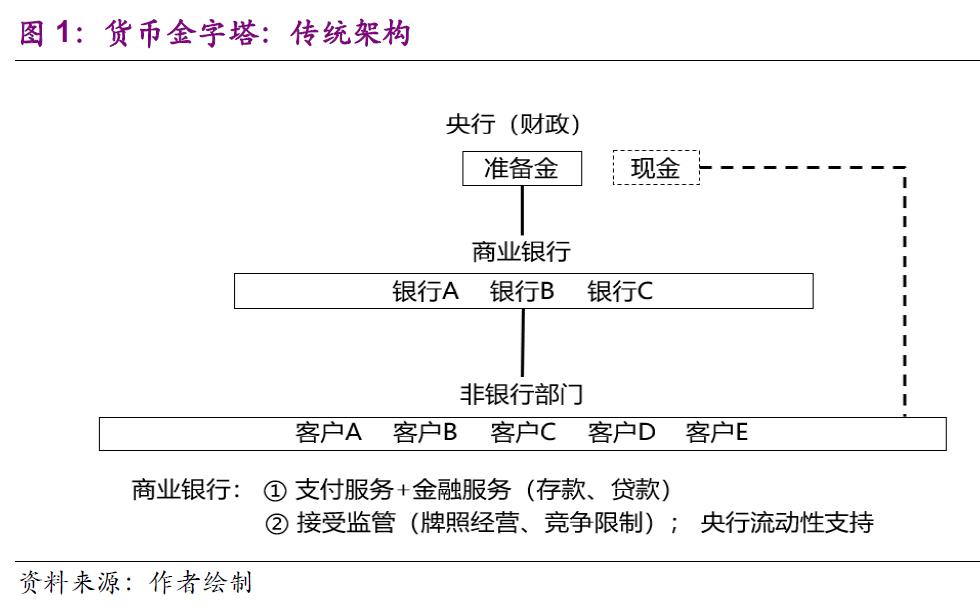

它们出现后,传统货币架构有了变化。除商业银行这个中间层次外,新的支付平台出现了。这表明货币的流通模式有了重大改变。货币的生态环境也有了重大改变。人们获取货币的方式更趋多样。使用货币的方式也更趋多样。

平台数字货币的功能演变

平台数字货币一开始主要用作支付手段。就如同微信支付和支付宝那样。它被广泛用于线上线下的各类消费场景。以2023年双十谬论来说。仅天猫平台的交易额里。超九成是靠线上支付达成的。其中大部分是微信支付和支付宝完成的。

在此基础上,平台数字货币有可能发展成储值工具,就像余额宝那样。在一些币值不稳定的国家,Libra也有成为储值工具的趋向。这让平台在金融领域的影响力渐渐变大,对传统金融机构的业务产生了冲击。

银行盈利模式的变化

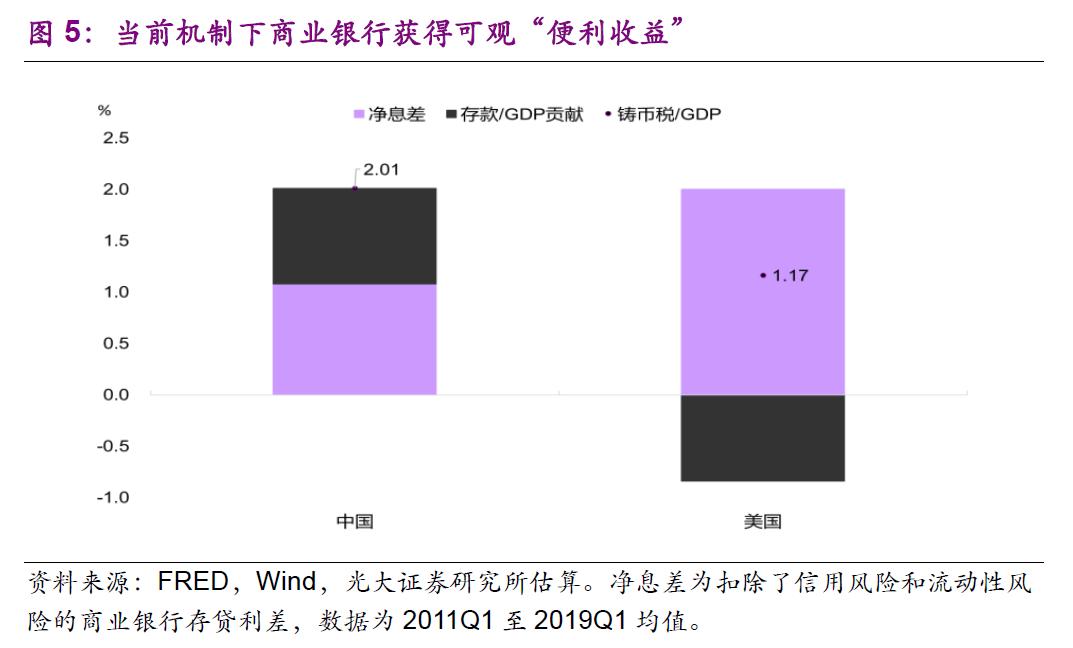

在传统金融结构里,银行盈利在很大程度上源于提供支付服务。银行盈利还来自收取流动性资产的收益。比如说过去,银行靠支付结算手续费等取得了可观收入。然而如今,微信支付、支付宝等平台兴起了。它们抢占了一部分支付市场份额。

这使得银行支付业务的收入受到了影响。银行不得不重新去审视盈利模式。银行会更加注重信用风险管理。银行也会更加注重贷款业务等传统核心业务。银行还要寻求新的利润增长点。

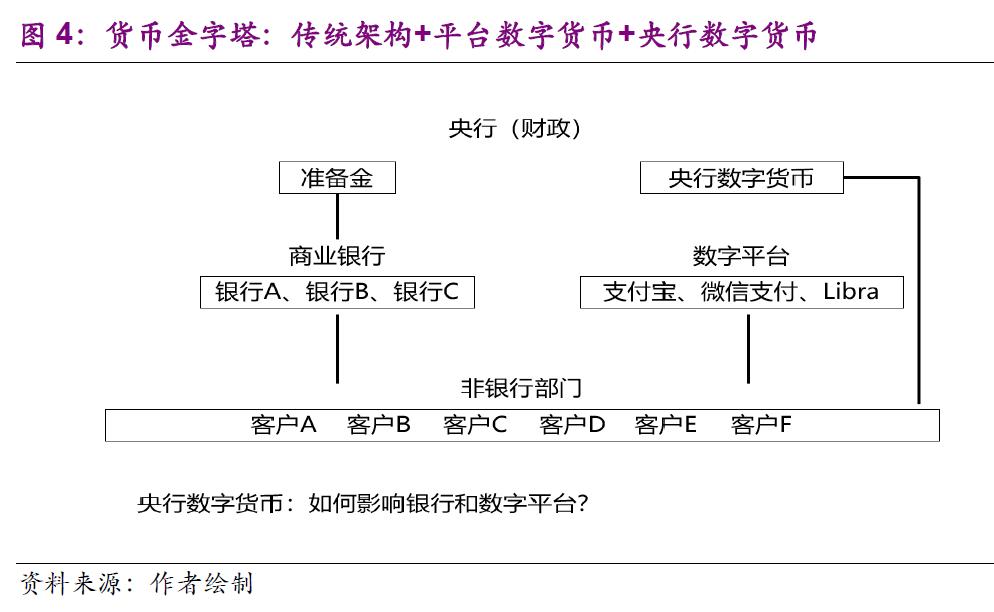

央行数字货币的发展困境

微信支付和支付宝能够实现快速增长。这是因为它们具备广泛的应用场景以及强大的平台。然而央行数字货币要获得发展并非易事。其他国家央行在研究数字货币时大多会考虑支付利息。要是我国央行数字货币也如此行事。那就类似于银行存款了。

从我国庞大的金融市场情况来说,这有可能致使一部分银行存款转变为央行数字货币,会给传统银行机构带来较大影响。要是不支付利息,那么其供给量是由交易需求来决定的,这样对经济产生的影响相对较小。

数字货币对货币政策的影响

要是央行数字货币不付息,那它就类似现金。它是经济活动产生的结果,并非经济活动的原因。货币政策受它的影响,基本可以忽略不计。但要是央行数字货币付息,那它就成了流动性资产。这会对个人的资产配置行为产生影响,也会对企业的资产配置行为产生影响。

企业有可能增加对央行数字货币的持有量,目的是获取利息收益。如此一来,央行数字货币成为了一种新型的货币政策工具。它很有力,也很有效。它改变了传统货币政策的实施机制。它还改变了传统货币政策的传导机制。

数字货币背后的公共政策问题

数字货币不光涉及货币金融方面的问题,还和公共政策有关。大数据究竟是公共品还是私有品,这引发了争议。微信支付和支付宝凭借市场竞争,在支付市场占据了大量份额。现在央行数字货币加入进来了。

然而,央行身兼二职。它既是市场竞争的参与者,也是监管机构。平衡这两种角色可能存在的利益冲突,是个大难题。回顾货币金融历史,以前是私人部门搞创新竞争,政府负责监管。如今央行参与了竞争,就更得思考怎样平衡各方利益。

你觉得央行要怎样做。才能在数字货币的竞争里平衡好自身角色。在数字货币的监管中也平衡好自身角色。欢迎大家评论互动。还可以点赞和分享这篇文章。