在加密货币的交易领域里,永续合约属于交易量最高的衍生品之一,它具有独特的地位。与此同时,去中心化交易所里永续合约所占的比例比较低,而且中心化交易所的永续合约还存在着很多问题,这些方面都值得我们去深入地进行探讨。

永续合约的基础地位

在加密货币领域,永续合约具有特殊性,仅存在于该领域。它使得投资者能够利用杠杆来建立头寸。这并非是一个简单的操作,许多投资者借助它进行高风险且高回报的尝试。从交易量方面来看,它在衍生品中处于领先地位。这表明很多投资者认可并愿意参与到永续合约的交易之中。投资者无论是在牛市希望扩大收益,还是在熊市试图抄底回本,都会将这种交易方式纳入考虑。

它的存在使得加密货币市场的交易变得更加多样。一种资产具备了更多交易的可能,就能够吸引更多具有不同需求的投资者进入,从而推动整个加密货币市场持续保持活跃状态。

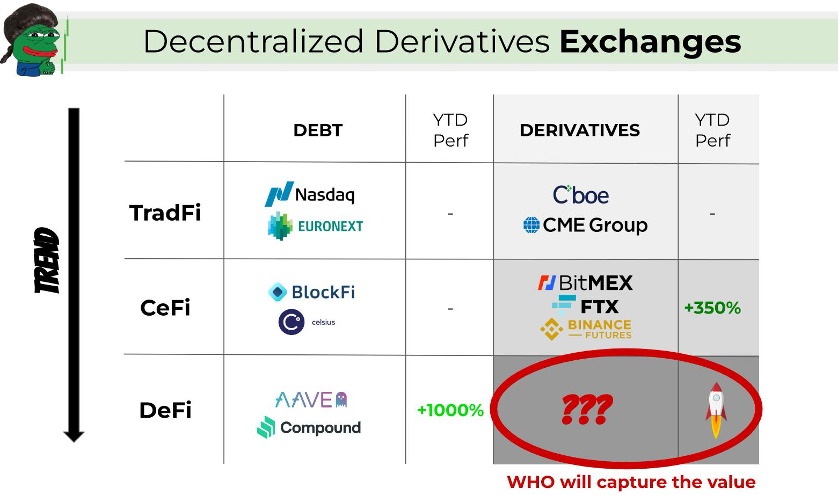

DEX永续合约低占比

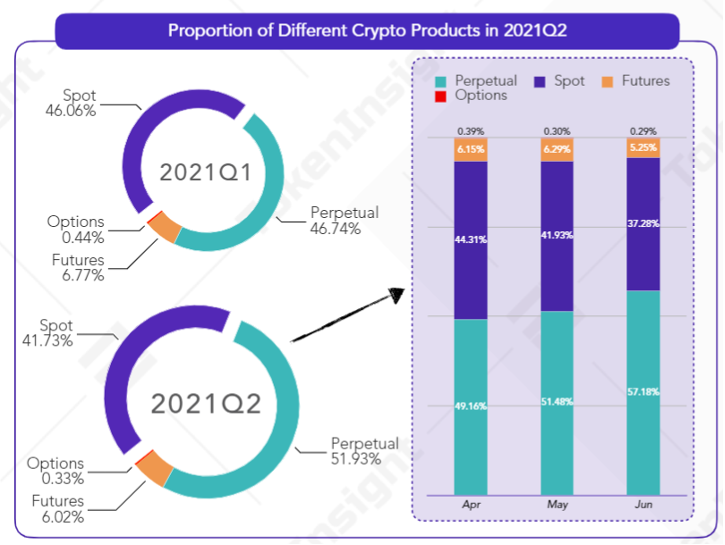

目前现货交易额有 15%是在去中心化交易所完成的。而在永续合约方面,仅有 2%是在去中心化交易所实现的。这两者之间的差距较为明显。这可能是由于 DEX 发展尚未完全成熟,导致很多投资者对其信任度不足。也有可能是 DEX 之前曾出现过一些安全方面的问题,或者是在交易体验上不够良好。

从市场发展的视角而言,DEX 在永续合约领域存在较大的提升潜力。伴随技术不断进步,倘若 DEX 能够化解自身存在的问题并提升用户体验,那么它在永续合约方面的占比理应会逐渐提升。此情况也将会对整个加密货币交易的格局产生改变。

CEX永续合约的问题

中心化交易所提供的永续合约存在诸多问题。其清算机制不够透明,投资者往往难以知晓自身何时会被清算。在极端行情状况下,这些 CEX 时常无法进行交易,这使投资者极为不满,因为机会稍纵即逝。另外,收费过高,导致投资者的成本大幅提升。与其他交易方式相比,高昂的费用使得许多投资者都望而却步。

这对于 CEX 而言是一个隐患。倘若不进行改善,就会致使越来越多的投资者转向其他的交易渠道,并且在激烈的市场竞争过程中逐渐地失去优势。

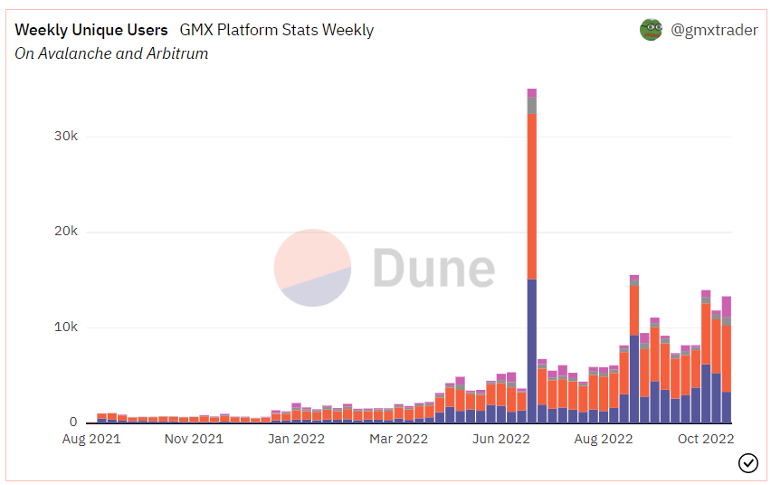

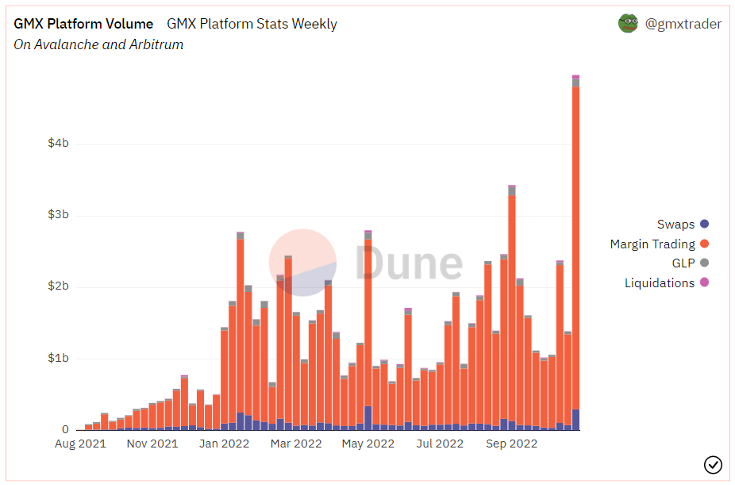

GMX的逆势增长

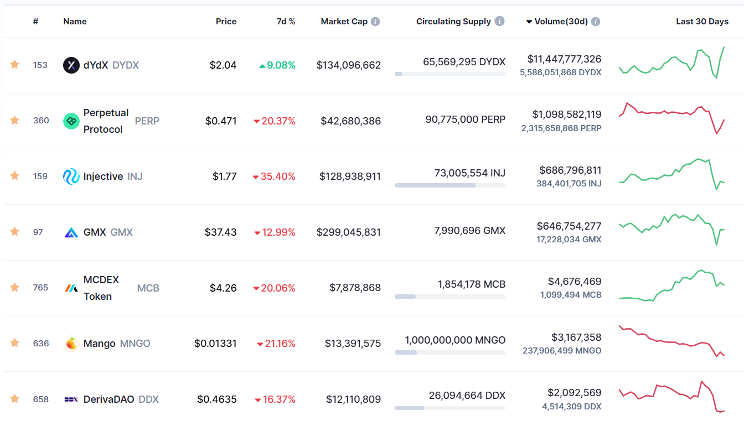

GMX 在熊市中较为突出。它能够创造实际的收入并分配给代币持有者,这是许多协议无法做到的。其全局流动性以及预言机报价的设计别具一格。能提供 30 倍的杠杆,还能进行大额零滑点的交易,这对交易者具有很大的吸引力。例如,与 dYdX 和 Perpetual 相比,当交易深度达到百万美元时,它们的滑点已超过 1%,而 GMX 在这方面表现较为出色。

这种表现的取得得益于它的创新设计。它并非是常规的那种设计模式,而是在机制设计等多个方面都进行了考量,正因如此,吸引了大量的交易者。

GMX的解决方案

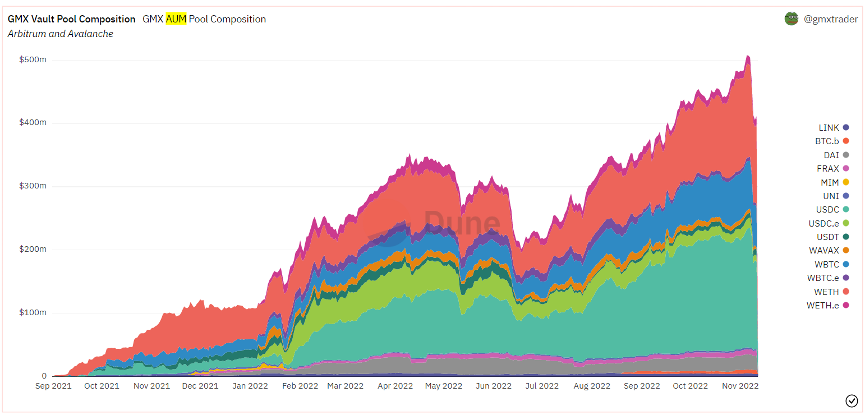

GMX 拥有它自己的解决方案。它对低流动性代币的开仓头寸进行了限制。通过这种方式,能够使操纵的成本高于潜在的收益。同时,它也对流动性提供者的损失进行了控制。在加密货币这个价格波动极为迅速的市场当中,这种方式能够很好地起到保护各方利益的作用。

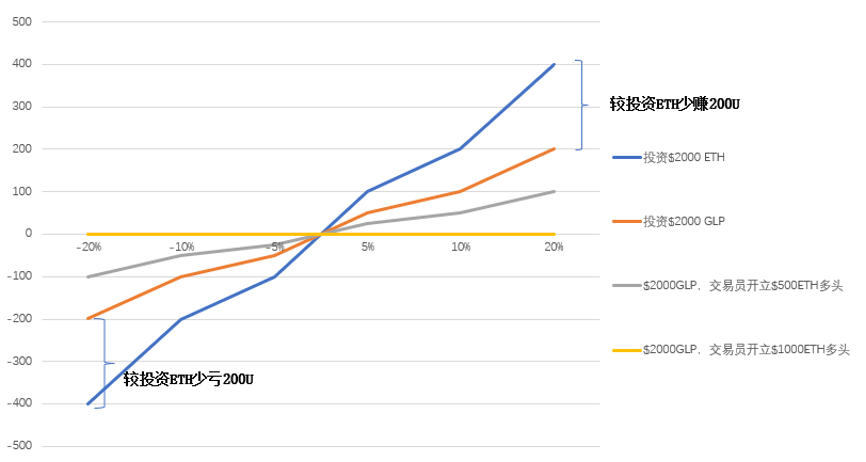

从历史数据方面来看,在 GMX 这里,交易者是有累计亏损的。然而,对于 GLP 而言,其平均年化回报超过了 20%,这正是它在众多协议中能够脱颖而出的一个重要原因。

GMX的发展和想象空间

GMX具有很大的未来发展潜力。在多链扩展方面,21 年底上线的 Avalanche 为其贡献了三分之一的交易额。如果它继续拓展更多的链并支持更多的资产,交易额肯定会进一步提高。并且它从一个核心团队仅有 4 人的项目发展成为拥有百亿美元交易规模的链上交易所,有望在 DeFi 领域发挥更重要的作用。

它或许能像乐高积木那样被其他 DeFi 协议所整合,从而融入到 DeFi 生态里面。这样做会给整个 DeFi 生态增添更多的活力。

你觉得在加密货币的交易领域里,GMX 能否一直保持优势,进而成为这个行业的变革者?